La Mancomunidade do Morrazo ha tomado en cuenta muchas de las peticiones que los colectivos comerciales e industriales plantearon en la reunión que celebraron días después de la discutida aprobación de la nueva ordenanza fiscal de recogida de la basura en Cangas, Moaña y Bueu. Tras analizarlas con los técnicos del ente supramunicipal, los alcaldes de los tres municipios volvieron a mantener un nuevo encuentro para exponerles qué propuestas podrían tener cabida en la normativa. Eso sí, solo si las presentan como alegaciones.

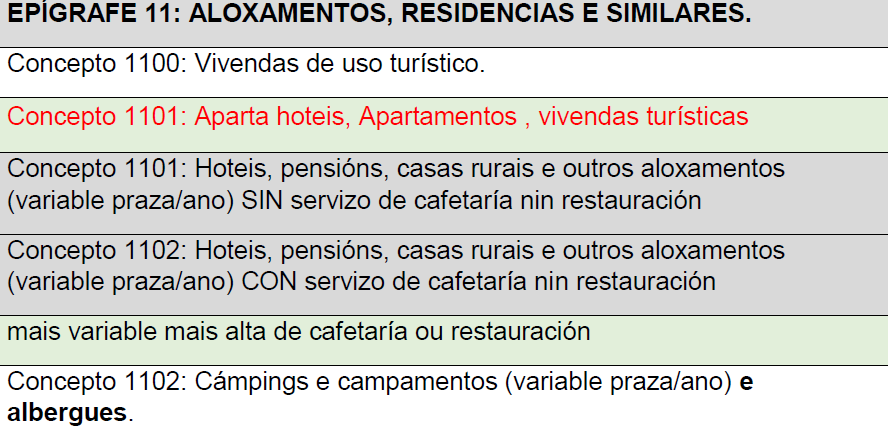

Considera el gobierno de la Mancomunidade que en el sector de los alojamientos, puede crearse un nuevo concepto que sería el de apartamentos turísticos, apartahoteles y viviendas turísticas. Se desglosarán los hoteles, pensiones y similares dependiendo de si cuentan únicamente con servicio de alojamiento o si ofrecen cafetería o restaurante. A todos ellos se les reduce la tarifa variable, aunque estos últimos pagarán un suplemento por el servicio de restauración que oferten (solo uno pero reducido). Los albergues tributarán junto a los campings.

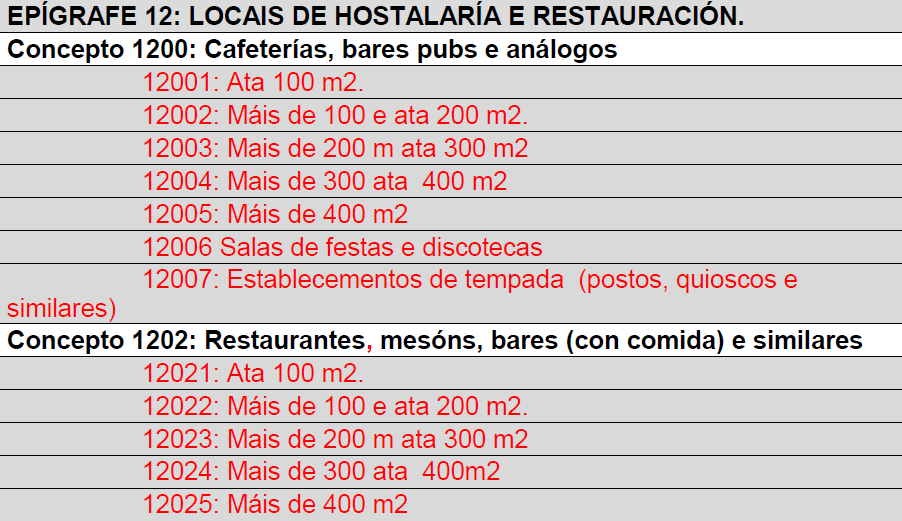

En cuanto a la hostelería, se suprimirían los metros de terraza para computar solamente por la superficie catastral más un 20 por ciento de recarga general en la tarifa variable en el caso de disponer el establecimiento de cafetería o restaurante de terraza.

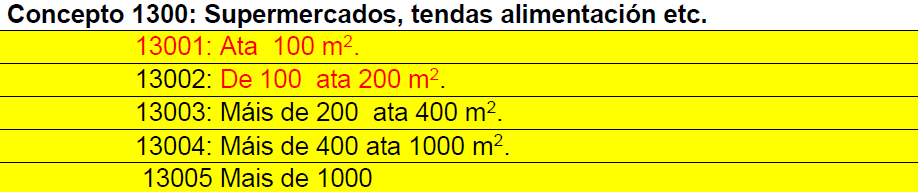

Además, no ponen inconveniente en crear otra nueva categoría para aquellos supermercados y tiendas con un tamaño menor a l00 metros y otra de 100 a 200.

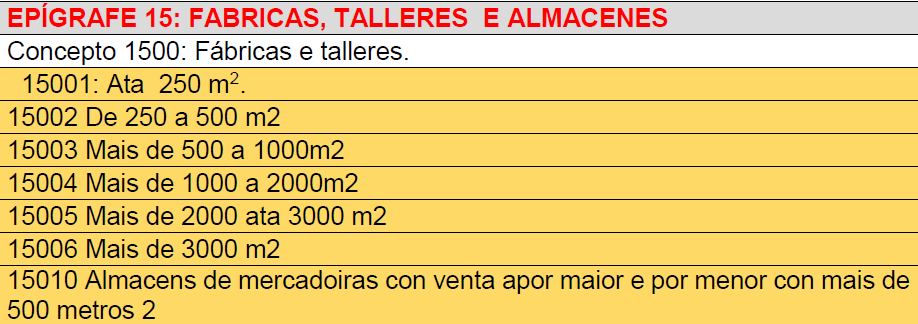

Nueva redistribución para los talleres de hasta 500 metros y un nuevo concepto de Gran Almacén para os de superficie de mas de 500 metros cuadrados diferenciados del establecimiento comercial común. Se recupera la reducción por acreditar una gestión propia mediante gestor autorizado y se incluye una baja de hasta el 50 por ciento para las familias numerosas.

BONIFICACIONES

Se suprime él Ingreso Mínimo Vital de los excluidos 100 por ciento que pasa a computar con el importe de la Renta segundo el IPREM.

El cálculo del importe del IPREM toma cómo referencia lo señalado para 14 pagas(8.400 euros para 2025).

Para todos los apartados se reducen los número de las unidades familiares que quedan establecidas.

— Para unidades de convivencia de una persona donde antes era de una o dos

— Para unidades de convivencia de de los la tres donde antes era de tres la cuatro

— Para unidades de convivencia de más de tres donde antes era mas de cuatro.

Para todos los apartados se incrementa los porcentajes de renta que quedan establecidos del 1,1 a 1,30 y del 1,30 a 1,50.

En el apartado C1) Disfrutarán de una reducción del 100 % de la cuota en las tasas con tarifa de vivienda

— Para unidades de convivencia de una el IPREM.

— Para unidades de convivencia de duas el tres : IPREM x 1,30.

— Para unidades de convivencia de más de TRES personas: IPREM x 1,50.

No apartado c.2) Disfrutarán de una reducción del 50 % de la cuota en las tasas con tarifa de vivendaos sujetos pasivos contribuyentes en unidades de convivencia con ingresos inferiores al IPREM x1,30 incrementado con los porcentajes correspondientes de la manera que se indica. La unidad de convivencia deberá tener unos ingresos anuales inferiores a 1,30 veces las siguientes cantidades:

— Para unidades de convivencia de una persona: ingresos inferiores a 1,30 veces el IPREM.

— Para unidades de convivencia de (2) o (3) cuatro personas: ingresos inferiores a 1,30 veces el IPREM x 1,30.-

— Para unidades de convivencia de más de (3) personas: ingresos inferiores a 1,30 veces el IPREM x 1,50.-

Mancomunidad de Concello del Morrazo

En el apartado C3 destinado a colectivos especiales se incrementan igual los porcentajes del IPREM se reducen los miembros computables y contemplara también en estos colectivos las familias numerosas.